TOKIO.- A medida que nos acercamos al 2024-nen mondai (Problema del 2024), que anticipa una escasez de conductores, se ha revelado que «kei kamotsu unsō gyō» (industria del transporte de carga ligera), responsable de servicios como las entregas a domicilio, alcanzó un número récord de bancarrotas y cierres o disoluciones en 2023 a lo largo del archipiélago nipón.

Según investigación de Tōkyō Shōkō Risāchi (TOKYO SHOKO RESEARCH, LTD.) es el número más alto desde que se comenzó a llevar registros en 1989 para bancarrotas y en 2000 para cierres y disoluciones, marcando el tercer año consecutivo de máximos históricos.

Según investigación de Tōkyō Shōkō Risāchi (TOKYO SHOKO RESEARCH, LTD.) es el número más alto desde que se comenzó a llevar registros en 1989 para bancarrotas y en 2000 para cierres y disoluciones, marcando el tercer año consecutivo de máximos históricos.

Aunque el mercado de entregas a domicilio creció durante la pandemia, la industria enfrenta un crecimiento sin beneficios debido a la escasez de mano de obra, el aumento en los costos de combustible, la dificultad para incrementar las tarifas de flete y la intensificación de la competencia, lo que podría acelerar aún más la selección natural en 2024.

Durante la pandemia, se establecieron nuevos estilos de vida, incrementando la demanda de entregas a domicilio y, por ende, las ventas en la industria de transporte de carga ligera.

En 2023, 269 empresas de este sector reportaron ventas totales de 1.7961 billones de yenes (un aumento del 10.4% respecto al año anterior) y ganancias de 23.63 mil millones de yenes (un incremento del 41.2%).

Sin embargo, comparando con el año previo a la pandemia, 2019, las ventas aumentaron un 21.0%, pero las ganancias disminuyeron un 36.1%, indicando un entorno empresarial desafiante.

Además del 2024-nen mondai (Problema del 2024), que anticipa un estancamiento en la logística, se han implementado nuevas regulaciones para los operadores de camiones ligeros, incluyendo la designación obligatoria de administradores y la notificación de accidentes, medidas que fueron decididas en una reunión de gabinete el 13 de febrero.

Muchos operadores de transporte de carga ligera se enfrentan a una estructura de subcontratación y competencia que hace difícil aumentar las tarifas de flete, lo que podría aumentar aún más los casos de bancarrota y cierre o disolución.

Aumento récord de quiebras

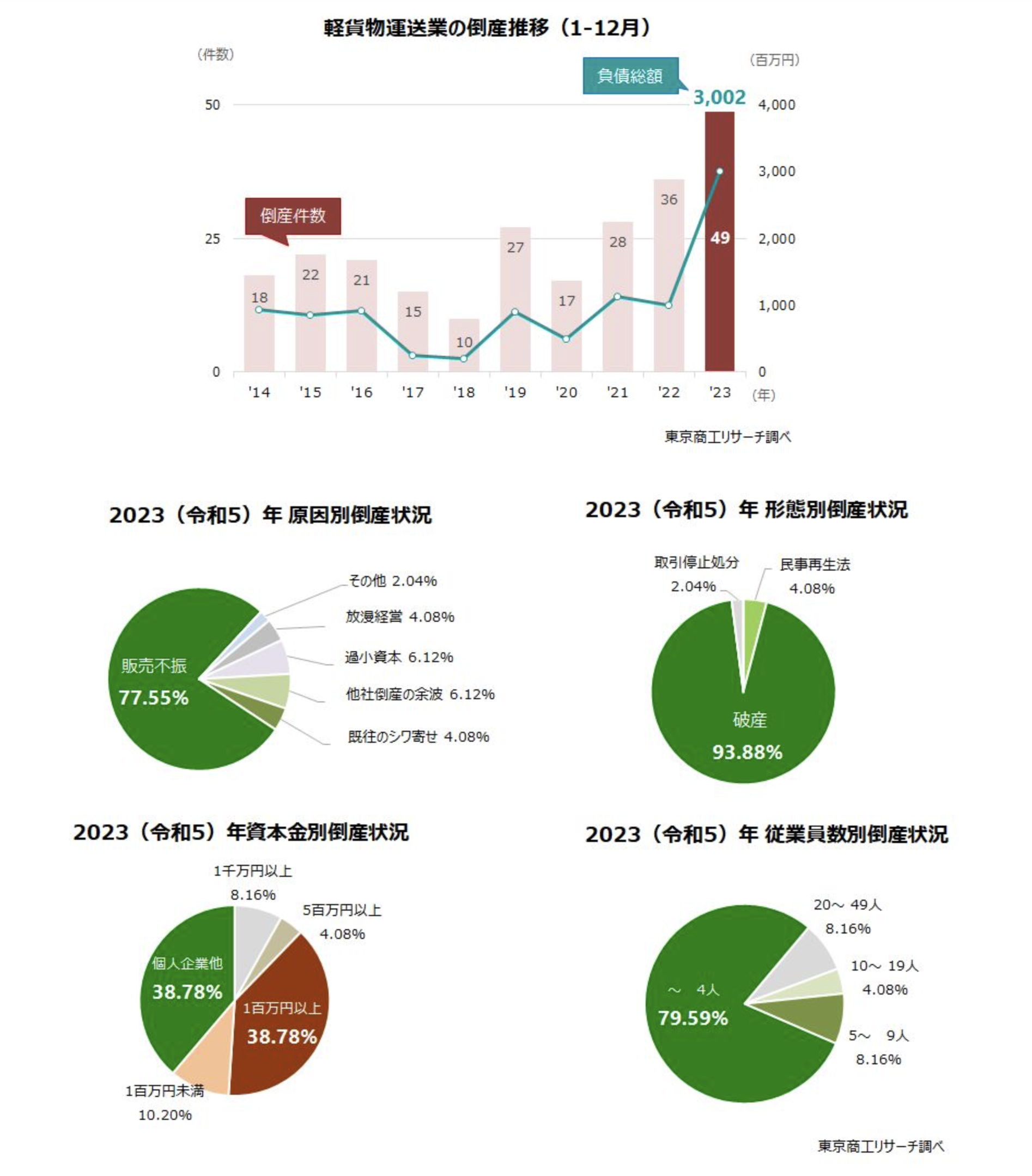

En 2023, la industria de transporte de carga ligera experimentó un aumento por tercer año consecutivo en el número de quiebras, alcanzando un total de 49 casos, lo que representa un incremento del 36.1% respecto al año anterior. Desde el inicio de los registros en 1989, esta cifra ha marcado un récord por segundo año consecutivo, indicando una tendencia creciente.

En 2023, la industria de transporte de carga ligera experimentó un aumento por tercer año consecutivo en el número de quiebras, alcanzando un total de 49 casos, lo que representa un incremento del 36.1% respecto al año anterior. Desde el inicio de los registros en 1989, esta cifra ha marcado un récord por segundo año consecutivo, indicando una tendencia creciente.

El monto total de deudas ascendió a 3,002 millones de yenes, casi el triple respecto al año anterior, con un incremento del 198.7%. Este aumento se vio influenciado significativamente por la aparición de dos casos de deudas superiores a los 500 millones de yenes, que impulsaron el total al alza. Sin embargo, la mayoría de los casos, específicamente 44, involucraron deudas menores a 100 millones de yenes, representando aproximadamente el 89.7% del total, lo que indica que las pequeñas y microempresas fueron las más afectadas.

En términos de causas, la mala performance en ventas fue la más común, con 38 casos (77.5%), seguida por la insuficiencia de capital y las repercusiones de quiebras de otras empresas, con tres casos cada una (6.1%). Respecto al tipo de quiebra, los casos de bancarrota dominaron con 46 incidencias (93.8%), abarcando más del 90% de los casos. Hubo dos casos (4.0%) de reorganización bajo la ley de rehabilitación civil y una suspensión de operaciones (2.0%).

Desde la perspectiva del capital, la mayoría de las quiebras, 45 casos (91.8%), correspondieron a empresas con un capital inferior a 10 millones de yenes. En cuanto al tamaño de las empresas, aquellas con menos de cinco empleados representaron 39 casos (79.5%), enfatizando que el sector más afectado fue el de las pequeñas y microempresas.

Por prefecturas, Osaka tuvo la mayor cantidad con 12 casos, seguida por Tokio con 7 y Kanagawa con 6. Saitama registró 4 casos, mientras que Chiba y Hyogo tuvieron 3 cada una, mostrando una distribución geográfica variada de las quiebras en esta industria.

Récord de suspensiones, cierres y disoluciones

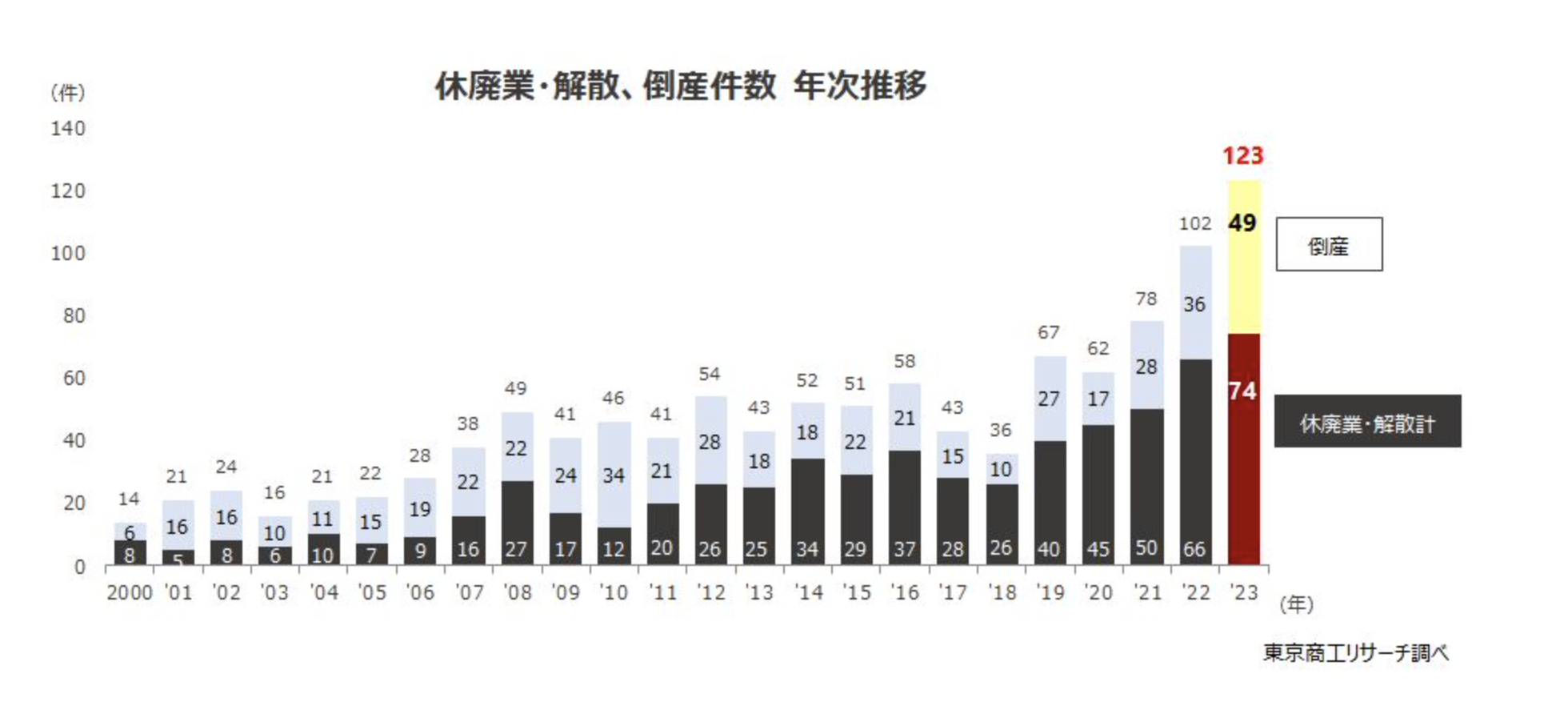

En 2023, el número de empresas que suspendieron operaciones, cerraron o se disolvieron, excluyendo las bancarrotas, alcanzó los 74 casos, un incremento del 12.1% respecto al año anterior y marcando el máximo histórico por quinto año consecutivo. Hasta 2012, las bancarrotas eran más comunes, mientras que las suspensiones y cierres se mantenían en un estado relativamente estable.

En 2023, el número de empresas que suspendieron operaciones, cerraron o se disolvieron, excluyendo las bancarrotas, alcanzó los 74 casos, un incremento del 12.1% respecto al año anterior y marcando el máximo histórico por quinto año consecutivo. Hasta 2012, las bancarrotas eran más comunes, mientras que las suspensiones y cierres se mantenían en un estado relativamente estable.

Con el incremento de nuevas empresas y la intensificación de la competencia, se ha visto un aumento en el número de negocios que no logran sostenerse en el mercado y optan por suspender operaciones, cerrar o disolverse. Durante la pandemia de COVID-19, el incremento de empresas que ingresaron al mercado aprovechando la demanda generada por el confinamiento y las facilidades de financiamiento relacionadas con la crisis, como los préstamos con condiciones favorables, proporcionó un respiro temporal. Sin embargo, con la reducción y conclusión de estas medidas de apoyo, tanto las bancarrotas como las suspensiones y cierres experimentaron un aumento significativo.

Las empresas con menos de cinco años de actividad han sido particularmente propensas a suspender operaciones o disolverse. Mientras que en 2020, solo el 16.6% de los casos correspondía a empresas con menos de cinco años, esta proporción aumentó al 31.2% en 2021, al 22.5% en 2022 y al 40.5% en 2023, indicando que muchas startups deciden cerrar antes de enfrentar una bancarrota.

El total combinado de bancarrotas, suspensiones de actividades y disoluciones ha seguido una tendencia ascendente, alcanzando 78 casos en 2021, 102 en 2022 y 123 en 2023, actualizando el récord por tercer año consecutivo.

Tendencia de recuperación en ventas, pero la rentabilidad sigue siendo baja

Un análisis de 269 empresas del sector de transporte de carga ligera, con datos de ventas y beneficios finales comparables a lo largo de cinco períodos consecutivos desde el período de octubre de 2022 a septiembre de 2023 (año 2023), revela tendencias en el sector. En 2020, afectado en parte por la pandemia, el sector experimentó un aumento en las ventas, alcanzando los 1,661.09 mil millones de yenes (un incremento del 11.9% respecto al año anterior), probablemente impulsado por la consolidación del teletrabajo y un aumento en la demanda de servicios de entrega a domicilio.

Un análisis de 269 empresas del sector de transporte de carga ligera, con datos de ventas y beneficios finales comparables a lo largo de cinco períodos consecutivos desde el período de octubre de 2022 a septiembre de 2023 (año 2023), revela tendencias en el sector. En 2020, afectado en parte por la pandemia, el sector experimentó un aumento en las ventas, alcanzando los 1,661.09 mil millones de yenes (un incremento del 11.9% respecto al año anterior), probablemente impulsado por la consolidación del teletrabajo y un aumento en la demanda de servicios de entrega a domicilio.

Sin embargo, el beneficio experimentó una disminución, registrando 34.98 mil millones de yenes (una caída del 5.4%), afectado por el estancamiento en el crecimiento de las tarifas de flete y el aumento de los costos operativos.

En 2021, tras un ciclo completo de demanda, las ventas disminuyeron a 1,576.68 mil millones de yenes (un descenso del 5.0%), y los beneficios también cayeron a 27.98 mil millones de yenes (una reducción del 20.0%). En 2022, a pesar de una leve recuperación en las ventas que alcanzaron 1,626.12 mil millones de yenes (un aumento del 3.1%) impulsada por la reactivación de la actividad económica, el beneficio se redujo significativamente a 16.73 mil millones de yenes (una caída del 40.2%), en gran parte debido al alza en los costos del combustible.

Para 2023, el sector vio un incremento en las ventas, que llegaron a 1,796.12 mil millones de yenes (un aumento del 10.4%), impulsado por un aumento en el volumen de paquetes entregados y, en algunos casos, por un aumento en las tarifas de flete. Los beneficios también mejoraron significativamente, alcanzando 23.63 mil millones de yenes (un aumento del 41.2%). No obstante, en comparación con el año previo a la pandemia, 2019, aunque las ventas aumentaron un 21.0%, los beneficios todavía mostraron una disminución del 36.1%. Esta dificultad en mejorar los beneficios parece haber contribuido al aumento en los casos de bancarrota y cierres o disoluciones en el sector.

Distribución de Ventas

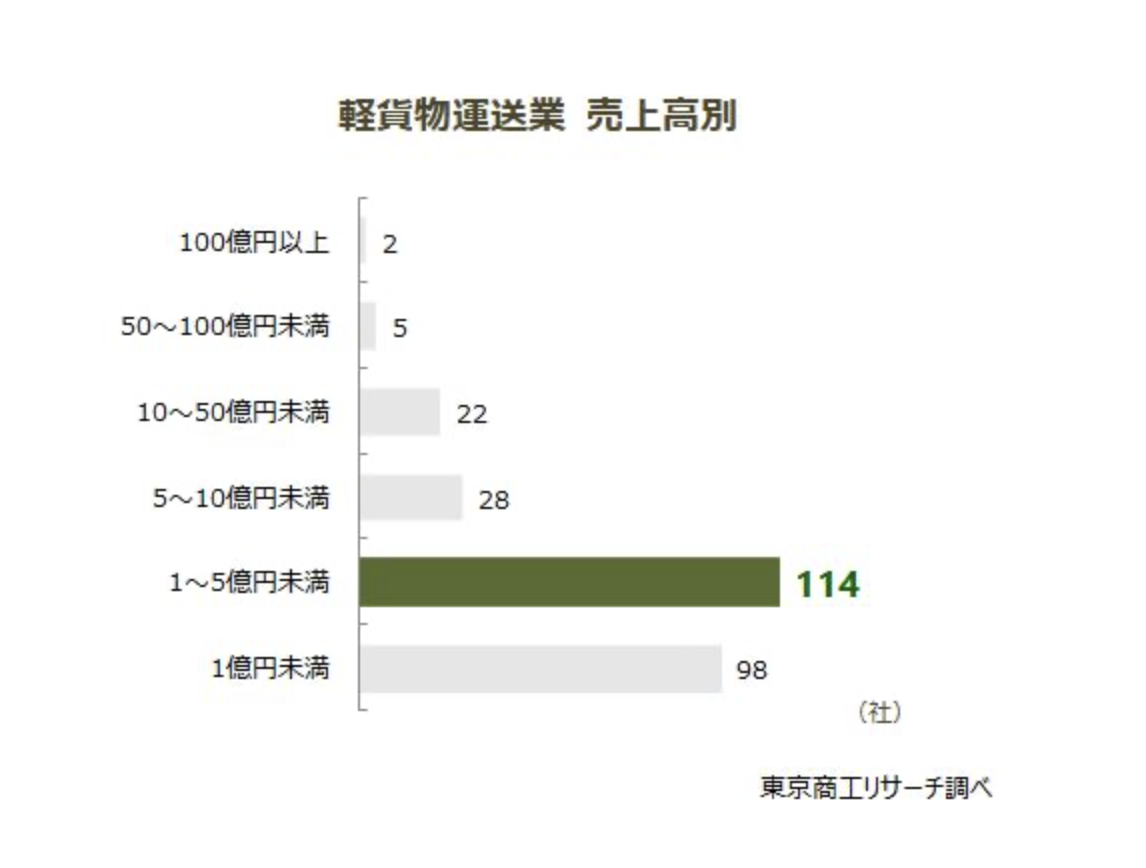

En la industria de transporte de carga ligera durante el año 2023, la distribución de las ventas revela una concentración significativa en las pequeñas y microempresas.

En la industria de transporte de carga ligera durante el año 2023, la distribución de las ventas revela una concentración significativa en las pequeñas y microempresas.

La categoría de ventas más numerosa fue la de empresas que generaron entre 100 millones y menos de 500 millones de yenes, con 114 empresas representando el 42.3% del total analizado.

Esto fue seguido por empresas con ventas de menos de 100 millones de yenes, que sumaron 98 empresas, constituyendo el 36.4% del total.

En conjunto, las empresas con ventas menores a 500 millones de yenes representaron aproximadamente el 78.8% del total, destacando la predominancia de las pequeñas y microempresas en la industria.

Estos datos subrayan la estructura del sector, en la que las empresas de menor tamaño constituyen el núcleo del mercado de transporte de carga ligera.

Resultados Financieros Comparativos

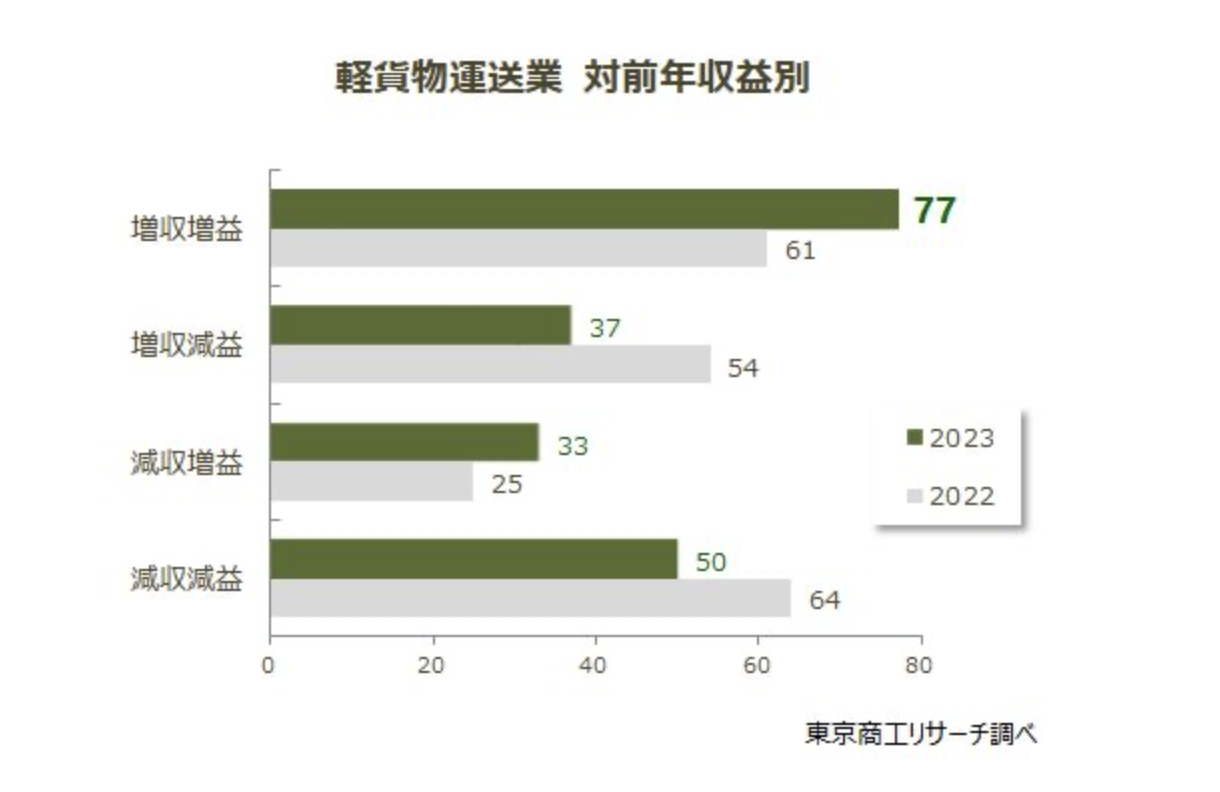

En el año 2023, dentro de la industria de transporte de carga ligera, 77 empresas, representando el 28.6% del total, reportaron un incremento tanto en ingresos como en beneficios, demostrando un desempeño financiero favorable para aproximadamente un tercio de las compañías analizadas.

En el año 2023, dentro de la industria de transporte de carga ligera, 77 empresas, representando el 28.6% del total, reportaron un incremento tanto en ingresos como en beneficios, demostrando un desempeño financiero favorable para aproximadamente un tercio de las compañías analizadas.

En contraste, 50 empresas (18.5% del total) experimentaron una disminución en ambos ingresos y beneficios, reflejando resultados financieros desafiantes para alrededor de un quinto de las empresas, lo que indica una polarización en el rendimiento financiero dentro del sector.

Además, 37 empresas (13.7% del total) registraron un aumento en ventas pero una disminución en beneficios (aumento en ingresos, disminución en ganancias), mientras que 33 empresas (12.2% del total) mostraron la tendencia opuesta, con una reducción en ventas pero un incremento en beneficios (disminución en ingresos, aumento en ganancias).

Estas cifras sugieren una diversidad en los resultados financieros, con diferentes combinaciones de variaciones en ventas y beneficios entre las empresas del sector.

Metodología del Estudio

El estudio recopiló y analizó datos de quiebras, cierres temporales y disoluciones ocurridas en el año 2023 (enero a diciembre) dentro de la categoría de la industria japonesa denominada «Transporte de mercancías por vehículos ligeros». Esta recopilación se enfocó específicamente en identificar y analizar las tendencias dentro de este sector crítico para la economía.

Por otro lado, la encuesta sobre las tendencias de rendimiento empresarial se centró en un análisis de 269 empresas cuyos resultados financieros fueron comparables a lo largo de cinco periodos consecutivos, utilizando como referencia los datos comprendidos entre octubre de 2022 y septiembre de 2023.

Esta metodología permitió evaluar de manera detallada la evolución y las tendencias en el rendimiento financiero de estas compañías, proporcionando una perspectiva integral sobre la salud y las dinámicas del sector de transporte de mercancías ligeras en Japón.

A TENER EN CUENTA

El término «軽貨物運送業» en romaji se escribe «kei kamotsu unsō gyō». El significado detallado en español de cada parte de este término es el siguiente:

- «軽» (kei): Significa «ligero». Este carácter hace referencia al peso de los vehículos o a la carga que transportan, indicando que son de menor capacidad comparados con los vehículos de carga pesada.

- «貨物» (kamotsu): Significa «carga» o «mercancía». Este término se refiere a los bienes o productos que se transportan.

- «運送» (unsō): Significa «transporte». Indica la acción de mover bienes de un lugar a otro.

- «業» (gyō): Significa «industria» o «negocio». Se refiere al sector económico o al tipo de actividad comercial.

Por lo tanto, «軽貨物運送業» (kei kamotsu unsō gyō) se traduce al español como «industria de transporte de carga ligera». Esta industria incluye negocios y servicios que se especializan en el transporte de mercancías que no requieren el uso de vehículos de gran tamaño, como los camiones de carga pesada, sino que utilizan vehículos más pequeños, lo cual es esencial para la distribución local, las entregas rápidas y servicios específicos donde se manejan volúmenes menores de productos o mercancías.

El término «2024年問題» se transcribe en romaji como «2024-nen mondai«, que se traduce literalmente al español como «Problema 2024» o «Problema del año 2024». Este término se refiere a un problema específico o una serie de desafíos previstos para ocurrir en el año 2024.

En el contexto de la nota informativa, el «2024-nen mondai» se relaciona con la industria de transporte de carga ligera en Japón y se refiere a una preocupación anticipada sobre la escasez de conductores en el sector para ese año. Este problema podría estar influido por varios factores, como el envejecimiento de la población de conductores, cambios regulatorios, o desafíos económicos específicos del sector. La escasez de conductores podría tener implicaciones significativas para la logística y la entrega de mercancías, afectando la eficiencia del transporte y posiblemente llevando a un incremento en los costos de operación, afectando la rentabilidad de las empresas y potencialmente llevando a más bancarrotas y cierres dentro de la industria.

©NoticiasNippon