Tras el récord de cierres, la industria del ramen se reordena bajo el poder de las grandes cadenas

📍Tōkyō | 13 de enero

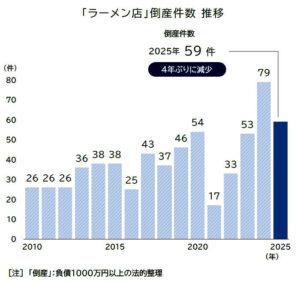

En 2025, las quiebras de restaurantes de ramen en Japón bajaron a 59 casos, un 25% menos que el récord histórico de 79 en 2024, según Teikoku Databank. Sin embargo, detrás de esta aparente mejora se esconde una transformación estructural: el sector está dejando atrás el modelo del maestro independiente para integrarse cada vez más en cadenas y grupos empresariales, impulsado por el alza persistente de costos de insumos y salarios.

En 2025, las quiebras de restaurantes de ramen en Japón bajaron a 59 casos, un 25% menos que el récord histórico de 79 en 2024, según Teikoku Databank. Sin embargo, detrás de esta aparente mejora se esconde una transformación estructural: el sector está dejando atrás el modelo del maestro independiente para integrarse cada vez más en cadenas y grupos empresariales, impulsado por el alza persistente de costos de insumos y salarios.

En cinco años, el costo de producir un tazón de ramen (índice de referencia en Tokio) subió 41%, obligando a una reconfiguración donde la eficiencia, la escala y la gestión corporativa pesan más que la individualidad artesanal.

🧾 Panorama

El vapor que se eleva de un tazón de ramen sigue siendo el mismo. Caldo espeso, fideos firmes, el ritual cotidiano de millones de japoneses. Pero detrás del mostrador, el mundo del ramen está cambiando silenciosamente.

Teikoku Databank reveló que en 2025 las quiebras formales de restaurantes de ramen cayeron a 59, 20 menos que el año anterior, cuando se alcanzó el peor registro histórico. Es la primera disminución en cuatro años. A simple vista, parece una señal de alivio en una industria golpeada por la inflación, la falta de personal y la subida de alquileres.

Sin embargo, los analistas advierten que no se trata de una recuperación romántica del pequeño negocio, sino de una transición dura: muchos locales independientes desaparecen sin pasar por procesos formales de quiebra, cerrando discretamente. Al mismo tiempo, los que sobreviven lo hacen cada vez más bajo el paraguas de grandes cadenas o fondos, donde la estandarización, la logística centralizada y la compra masiva de insumos permiten resistir.

El “Índice de Costo del Ramen” (basado en caldo de cerdo en Tokio) pasó de 100 en 2020 a 141 en 2025. Trigo, verduras, aceites y carne se encarecieron de forma sostenida. Para un negocio cuyo margen depende de unos pocos cientos de yenes por plato, el golpe es estructural.

Así, el sector se encamina hacia lo que los expertos llaman una “conglomeración del ramen”:

una división clara entre quienes se concentran en crear sabores y técnicas, y empresas núcleo que dominan la producción, distribución y gestión. Del duelo entre talentos individuales, se pasa a la batalla de organizaciones.

El ramen, símbolo de identidad local y de orgullo artesanal, entra en una nueva etapa: menos quiebras visibles, pero más concentración silenciosa.

⚖️ Marco legal y económico

1. Ley de Quiebras (破産法, Hasan-hō)

Regula los procesos de insolvencia formal. Las 59 quiebras registradas corresponden a procedimientos judiciales, pero no incluyen cierres voluntarios sin proceso legal.

2. Ley de Rehabilitación Civil (民事再生法)

Permite a empresas reestructurar deudas sin cerrar, una vía usada por cadenas medianas para sobrevivir.

3. Legislación laboral (労働基準法)

El alza del salario mínimo y la escasez de mano de obra presionan los costos fijos de los restaurantes pequeños.

4. Política de competencia y M&A

La creciente absorción de locales por grandes grupos se rige por la Ley Antimonopolio (独占禁止法), aunque la fragmentación del sector aún no activa límites formales.

🎯 Claves de contexto

-

El gráfico muestra la transición del sector del ramen en Japón desde una etapa de estabilidad artesanal hacia una fase de fuerte estrés estructural y posterior reconfiguración empresarial.

1. Etapa de estabilidad (2010–2014)

Entre 2010 y 2014, las quiebras se mantuvieron en un rango relativamente bajo y estable (26–38 casos anuales).

Esto refleja un mercado aún dominado por pequeños negocios familiares, con costos controlables, alquileres más accesibles y una clientela fiel en barrios y zonas de oficinas.2. Primeras tensiones (2015–2019)

A partir de 2015 se observa una mayor volatilidad:

-

2016 cae a 25

-

2017 sube a 43

-

2018 baja a 37

-

2019 vuelve a subir a 46

Aquí comienzan a notarse:

-

Competencia intensa entre locales

-

Saturación de zonas urbanas

-

Inicio del alza sostenida de insumos (harina, carne, aceite)

-

Aparición de grandes cadenas con precios agresivos

3. Impacto pandémico y distorsión (2020–2022)

El desplome a 17 quiebras en 2021 no indica bonanza, sino distorsión:

-

Subsidios estatales

-

Moratorias de deuda

-

Ayudas al alquiler

-

Préstamos sin intereses

Muchos negocios “sobrevivieron artificialmente”, postergando cierres que luego se manifestaron con fuerza.

4. Fase de purga (2023–2024)

-

2023: 53 quiebras

-

2024: 79 quiebras (récord histórico)

Aquí ocurre la verdadera “tormenta de selección”:

-

Fin de subsidios

-

Explosión de costos energéticos

-

Salarios al alza por escasez de mano de obra

-

Índice de costo del ramen +41% respecto a 2020

-

Consumo más cauteloso por inflación

Cae sobre todo el modelo del maestro independiente que depende de:

-

Presencia física del dueño

-

Márgenes mínimos

-

Turnos largos sin reemplazo

5. 2025: caída de quiebras… pero no por recuperación

La bajada a 59 casos en 2025 (−25%) no significa que el sector esté sano, sino que:

-

Ya quebraron los más frágiles.

La purga principal ocurrió en 2023–2024. -

Muchos cerraron sin quiebra legal.

Pequeños locales simplemente bajaron la persiana y desaparecieron (no figuran en estadísticas). -

Avanza la absorción por cadenas.

Fondos, franquicias y grupos alimentarios compran:-

Marcas

-

Recetas

-

Ubicaciones

-

Personal clave

-

-

Se consolida un nuevo modelo industrial.

El ramen deja de ser solo cultura culinaria para convertirse en:-

Plataforma logística

-

Producto estandarizado

-

Activo de portafolio

-

6. Lectura estructural: del artesano al conglomerado

El gráfico confirma una transición histórica:

Antes Ahora Maestro individual Grupo empresarial Caldo hecho a mano Producción centralizada Identidad local Marca replicable Resiliencia cultural Resiliencia financiera La caída de quiebras en 2025 marca el inicio de una fase de concentración, no de romanticismo.

7. Proyección 2026–2028

Si se mantiene la tendencia:

-

Menos quiebras formales

-

Más fusiones y compras

-

Desaparición silenciosa de locales únicos

-

Surgimiento de “conglomerados del ramen”

-

Separación de funciones:

-

Artesanos → desarrollo de sabor

-

Corporaciones → capital, expansión, control de costos

-

En términos históricos, el ramen está viviendo lo mismo que vivieron antes:

-

Las panaderías

-

Los cafés

-

Las cervecerías artesanales

-

Las tiendas de sushi de barrio

Es el paso de oficio cultural a industria estructurada.

-

Anexo

¿Quien hizo la investigación?

La investigación fue realizada por Teikoku Databank, Ltd. (株式会社帝国データバンク).

una de las principales empresas japonesas de análisis económico, información crediticia y estudios de quiebras empresariales.

Es una fuente de referencia en Japón para:

-

Estadísticas de bancarrotas (倒産動向)

-

Análisis sectoriales (restaurantes, construcción, manufactura, etc.)

-

Evaluación de riesgos económicos

-

Tendencias de costos y estructura empresarial

En este caso, Teikoku Databank fue quien recopiló y analizó los datos sobre las quiebras de tiendas de ramen en 2025 y la transformación del sector hacia modelos de cadenas y conglomerados.

© 2026 NoticiasNippon