TOKIO.- Hoy 4 de marzo, la Cámara de Representantes del Parlamento aprobó por mayoría el proyecto de reforma fiscal presentado por la administración del primer ministro Ishiba Shigeru.

La propuesta introduce modificaciones clave en el sistema tributario, incluyendo la revisión del nenshū 103 man-en no kabe (límite de ingresos de 1,03 millones de yenes) y un aumento en el umbral de imposición del impuesto sobre la renta a 1,6 millones de yenes.

La propuesta introduce modificaciones clave en el sistema tributario, incluyendo la revisión del nenshū 103 man-en no kabe (límite de ingresos de 1,03 millones de yenes) y un aumento en el umbral de imposición del impuesto sobre la renta a 1,6 millones de yenes.

A continuación, se detallan los cambios más relevantes:

1. Aumento del umbral de tributación del impuesto sobre la renta

Situación actual

El sistema fiscal japonés establece que los trabajadores asalariados pueden deducir ciertos montos de sus ingresos antes de calcular el impuesto sobre la renta:

- Deducción básica (基礎控除): 48万円 (480,000 yenes)

- Deducción por ingresos salariales (給与所得控除): 55万円 (550,000 yenes)

- Total no sujeto a impuestos: 103万円 (1,030,000 yenes)

Cuando los ingresos superan este límite, se comienza a aplicar el impuesto sobre la renta.

Modificaciones propuestas

El gobierno había propuesto elevar las deducciones para que el umbral mínimo de tributación pasara de 1,03 millones de yenes a 1,23 millones de yenes, mediante los siguientes cambios:

- Deducción básica: De 48万円 (480,000 yenes) a 58万円 (580,000 yenes)

- Deducción por ingresos salariales: De 55万円 (550,000 yenes) a 65万円 (650,000 yenes)

- Nuevo umbral mínimo para pagar impuestos: 1,23 millones de yenes (1,230,000 yenes)

Modificaciones adicionales

Para aliviar la carga fiscal en sectores de ingresos bajos, la Cámara de Representantes incorporó un ajuste adicional para los trabajadores con ingresos inferiores a 2 millones de yenes, estableciendo que:

- Los asalariados con ingresos de hasta 2 millones de yenes recibirán una deducción básica adicional de 37万円 (370,000 yenes), elevándola a 95万円 (950,000 yenes).

- Esto eleva el umbral de tributación de 1,23 millones de yenes a 1,6 millones de yenes.

En resumen, las personas con ingresos anuales inferiores a 1,6 millones de yenes no pagarán impuesto sobre la renta.

2. Medidas temporales para aliviar la carga fiscal (válidas por 2 años)

Se introdujeron medidas temporales para reducir la carga fiscal de trabajadores con ingresos entre 2 y 8,5 millones de yenes, según la siguiente escala:

-

Ingresos entre 2 y 4,75 millones de yenes

- Deducción básica aumentada en 30万円 (300,000 yenes), alcanzando 88万円 (880,000 yenes).

- Ejemplo: Para un ingreso de 3 millones de yenes, el umbral de tributación aumenta de 1,46 millones de yenes a 1,86 millones de yenes.

-

Ingresos entre 4,75 y 6,65 millones de yenes

- Deducción básica aumentada en 10万円 (100,000 yenes), alcanzando 68万円 (680,000 yenes).

- Ejemplo: Para un ingreso de 5 millones de yenes, el umbral de tributación sube de 1,92 millones de yenes a 2,12 millones de yenes.

-

Ingresos entre 6,65 y 8,5 millones de yenes

- Deducción básica aumentada en 5万円 (50,000 yenes), alcanzando 63万円 (630,000 yenes).

- Ejemplo: Para un ingreso de 7 millones de yenes, el umbral de tributación sube de 2,28 millones de yenes a 2,43 millones de yenes.

-

Ingresos superiores a 8,5 millones de yenes

- No habrá ajustes adicionales, salvo que el salario no supere los 25,45 millones de yenes, en cuyo caso se aplicarán los beneficios de la reforma inicial.

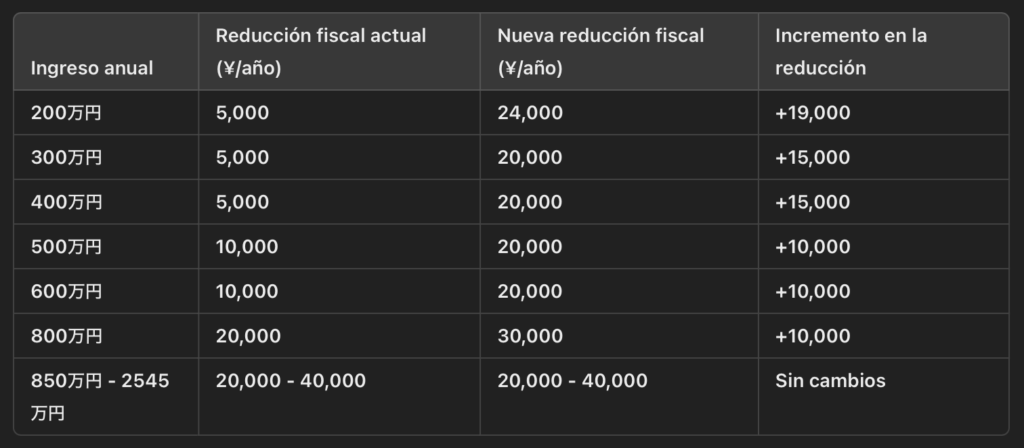

3. Impacto en la reducción de impuestos por nivel de ingresos

La coalición gobernante presentó estimaciones sobre el impacto de la reforma en términos de reducción impositiva:

La reducción fiscal beneficiará a una amplia gama de asalariados, aliviando la carga en aproximadamente 20,000 yenes anuales para la mayoría de los contribuyentes.

4. Otras medidas incluidas en la reforma fiscal

a) Ajustes en la deducción fiscal por hijos universitarios

Se mantiene el cambio en la «Deducción especial por hijos a cargo» (特定扶養控除), aumentando el umbral de ingresos de 103万円 a 150万円 para que más familias puedan beneficiarse de este esquema.

b) No se incluyó la eliminación del impuesto provisional sobre la gasolina

La eliminación del impuesto temporal sobre la gasolina quedó fuera de esta reforma. Sin embargo, el comité financiero aprobó una resolución solicitando al gobierno evaluar su abolición junto con un mecanismo que garantice ingresos fiscales estables.

c) Reforma en impuestos corporativos y sobre el tabaco

- Impuesto corporativo: El aumento de impuestos para financiar la defensa nacional entrará en vigor en abril de 2026.

- Impuesto al tabaco: Se implementará un aumento a partir de abril de 2026.

d) Extensión de beneficios fiscales en vivienda y pymes

- Se ampliarán las deducciones fiscales por hipoteca para familias con hijos.

- Se mantendrá la tasa reducida del impuesto corporativo para pequeñas y medianas empresas.

5. Conclusión

La reforma fiscal aprobada por la Cámara de Representantes de Japón introduce ajustes significativos en el sistema de impuestos sobre la renta, elevando el umbral de tributación y proporcionando alivios fiscales temporales a un amplio espectro de asalariados.

Aunque no se incluyó la eliminación del impuesto a la gasolina, se aprobó una solicitud formal para su futura evaluación. Además, la reforma contempla cambios en la tributación de empresas, tabaco y beneficios fiscales en vivienda.

Se espera que estas medidas reduzcan la carga fiscal de millones de contribuyentes, especialmente aquellos con ingresos medios y bajos, mientras el gobierno sigue evaluando otras modificaciones a largo plazo.

Antecedentes

©NoticiasNippon